ENTRADA EN VIGOR A PARTIR DEL 01/01/2023

Real Decreto-Ley 13/2022, de 26 de junio(BOE núm. 179 de 27/07/2022), modificado por el Real Decreto-ley 14/2022, de 1 de agosto y convalidado por Resolución de 25 de agosto de 2022 (BOE núm. 208 de 30 de agosto de 2022)

NUEVO SISTEMA DE COTIZACIÓN POR INGRESOS REALES

La cotización al RETA o Autónomos se efectuará en función de la totalidad de los rendimientos anuales netos obtenidos por los trabajadores por cuenta propia en el ejercicio de sus actividades económicas, empresariales o profesionales, y con independencia de que se realicen a título individual o como socios o integrantes de cualquier entidad.

RÉGIMEN TRANSITORIO

-

Mantenimiento de la base de cotización anterior a la entrada en vigor de la reforma

Inicialmente se puede mantener la base de cotización actual, pero sería aconsejable tener clara la previsión de los ingresos mensuales/anuales con el fin de evitar regularizaciones importantes al año siguiente por parte de la Tesorería de la Seguridad Social. Es por ello que a partir del mes de febrero de 2023 sería importante revisar periódicamente la previsión de beneficios del año en curso, sobre todo si se prevé que estos beneficios serán superiores a la base de cotización.

-

Mantenimiento de la base de cotización superior

Los autónomos que a 31/12/2022 cotizan por bases de cotización superiores a las que les corresponderían según los rendimientos reales podrán seguir cotizando por ésta, aunque la Seguridad Social notificará una devolución de cuotas a la que podrán renunciar.

-

Mantenimiento tarifa plana vigente antes 01/01/2023

Las personas que se benefician de la Tarifa Plana continuarán disfrutando de los beneficios de la cotización hasta que agoten los periodos máximos previstos en cada caso.

TARIFA PLANA Y OTROS BENEFICIOS EN LA COTIZACIÓN PARA 2023.

Se prevé una cuota reducida para aquellos autónomos que inicien la actividad por primera vez durante el periodo comprendido entre 2023 y 2025.

Durante los 12 primeros meses pagarán una cuota de 80€. En los 12 meses siguientes podrán continuar pagando una cuota de 80€ siempre que los rendimientos netos no superen el Salario Mínimo Interprofesional.

Igualmente, se prevé una bonificación del 80% por reincorporación tras el nacimiento de hijo o hija, adopción, guarda con fines de adopción, acogimiento y tutela, durante los 24 meses siguientes a la reincorporación.

CÁLCULO DE LOS RENDIMIENTOS REALES

El cálculo de los ingresos reales que se utilizan para fijar la base de cotización se basa en los rendimientos netos (RN) a declarar anualmente a la Agencia Tributaria.

Autónomos Persona Física

RN = INGRESOS – GASTOS DEDUCIBLES + CUOTA AUTÓNOMO – GASTOS DIFÍCILMENTE JUSTIFICABLES (7%).

Autónomos Persona Jurídica

INGRESOS: DINERARIOS O EN ESPECIE QUE DERIVAN DE LA SOCIEDAD (cuando se tenga el 33% o más del Capital Social o un 25% de si es administrador) + RENDIMIENTOS DE TRABAJO DERIVADOS DE LA ACTIVIDAD EN LA EMPRESA + RENDIMIENTOS QUE PUEDAN OBTENERSE DE UNA ACTIVIDAD ECONÓMICA.

A estos ingresos se les añadirá la cuota de autónomos y se deducirán los gastos de difícil justificación (3%). Este cálculo debe hacerse a principios del año como previsión. Previsión que se podrá modificar 6 veces al año. Y la Seguridad Social regularizará , si hay desviación, una vez tenga la información de hacienda.

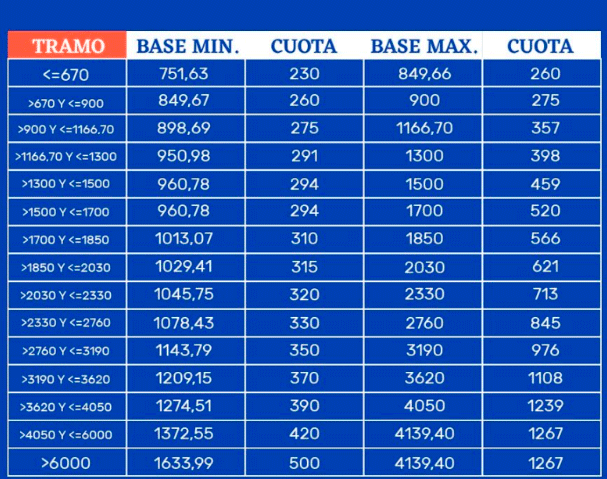

TRAMOS DE RENDIMIENTOS NETOS

Obtenida la previsión de ingresos nos iremos a las tablas para saber qué base de cotización mensual nos corresponde, y podremos escoger entre una base máxima y mínima, según nos interese.

CAMBIO DE BASE DE COTIZACIÓN DURANTE EL AÑO NATURAL

Se prevé la posibilidad de seis veces al año cuando la previsión de ingresos varía, previa solicitud o comunicación a la Tesorería General de la Seguretat Social.

REGULARIZACIÓN

En los supuestos de haber cotizado por una Base de Cotización superior o inferior a la correspondiente conforme a los rendimientos netos anuales, se prevé un sistema de regularización anual.

Al año siguiente, una vez presentada la declaración de Renta la Tesorería General de la Seguridad Social comprobará los datos declarados en la AEAT y si el importe declarado es superior al cotizado, calculará de oficio el importe que correspondería y la diferencia deberá ser abonada hasta el último día del mes siguiente a la notificación.

En caso de haber declarado una previsión de ingresos superiores a los obtenidos realmente, la Tesorería de la Seguridad social calculará la cuota excedida y, en este caso, devolverá de oficio el importe de la diferencia entre las dos cotizaciones.

EXCLUSIONES.

Quedan excluidas de la regularización las cotizaciones correspondientes a los meses cuyas bases se hubieran tenido en cuenta para el cálculo de la Base Reguladora de cualquier prestación económica (situaciones de IT, riesgo durante el embarazo, riesgo durante la lactancia natural, nacimiento y cuidado de menor y ejercicio corresponsable del cuidado del lactante, cese de actividad).

INSPECCIONES Y REVISIONES DE HACIENDA

Hay que tener en cuenta que hacienda tiene 4 años para revisar o inspeccionar los datos del impuesto sobre la renta, y si se detectan diferencias, éstas pueden afectar al cálculo de la base de cotización de autónomos, y podría significar que además de tener que pagar a hacienda por la revisión también la seguridad social nos reclamase las diferencias por su cotización.

MODIFICACIONES DEL TRAMITE PARLAMENTARIO

Esta modificación normativa ha sido redactada como Decreto Ley, y en el trámite parlamentario puede sufrir alguna modificación en alguna cuestión, asimismo queda pendiente el desarrollo reglamentario.

CREEMOS QUE ESTE TEMA SE SUFICIENMENTE IMPORTANTE PARA QUE, SI LO DESEA, NOS PIDA HORA Y DE MANERA PRESENCIAL PODEMOS HABLAR DE CÓMO LE AFECTARÁN ESTOS CAMBIOS A SU SITUACIÓN PERSONAL.