ENTRADA EN VIGOR A PARTIR DEL 01/01/2023

Reial Decret-Llei 13/2022, de 26 de juliol (BOE núm. 179 de 27/07/2022), modificat pel Reial Decret-llei 14/2022, de l’1 d’agost i convalidat per Resolució de 25 d’agost de 2022 (BOE núm. 208 de 30 de agost de 2022)

NOU SISTEMA DE COTITZACIÓ PER INGRESSOS REALS

La cotització al RETA o Autònoms s’efectuarà en funció de la totalitat dels rendiments anuals nets obtinguts pels treballadors per compte propi en l’exercici de les seves activitats econòmiques, empresarials o professionals, i amb independència que es realitzin a títol individual o com a socis o integrants de qualsevol entitat.

RÈGIM TRANSITORI

-

Manteniment de base de cotització anterior a l’entrada en vigor de la reforma

Inicialment es pot mantenir la base de cotització actual, però seria aconsellable tenir clara la previsió dels ingressos mensuals/anuals per tal d’evitar regularitzacions importants a l’any següent per part de la Tresoreria de la Seguretat Social. És per això que a partir del mes de febrer del 2023 seria important revisar periòdicament la previsió de beneficis de l’any en curs, sobretot si es preveu que aquests beneficis seran superiors a la base de cotització.

-

Manteniment de la base de cotització superior

Els autònoms que a 31/12/2022 cotitzen per bases de cotització superiors a les que els correspondrien segons els rendiments reals podran continuar cotitzant per aquesta, tot i que la Seguretat Social notificarà una devolució de quotes a la que podran renunciar.

-

Manteniment tarifa plana vigent abans 01/01/2023

Les persones que es beneficien de la Tarifa Plana continuaran gaudint dels beneficis de la cotització fins que esgotin els períodes màxims previstos en cada cas.

TARIFA PLANA I ALTRES BENEFICIS EN LA COTITZACIÓ PER A 2023.

Es preveu una quota reduïda per a aquells autònoms que iniciïn l’activitat per primera vegada durant el període comprès entre el 2023 i 2025.

Durant els 12 primers mesos pagaran una quota de 80€. En els 12 mesos següents podran continuar pagant una quota de 80€ sempre que els rendiments nets no superin el Salari Mínim Interprofessional.

Igualment, es preveu una bonificació del 80% per reincorporació després del naixement de fill o filla, adopció, guarda amb fins d’adopció, acolliment i tutela, durant els 24 mesos següents a la reincorporació.

CÀLCUL DELS RENDIMENTS REALS

El càlcul dels ingressos reals que es fan servir per fixar la base de cotització es basa en els rendiments nets (RN) a declarar anualment a l’Agència Tributària.

Autònoms Persona Física

RN = INGRESSOS – DESPESES DEDUÏBLES + QUOTA AUTÒNOM – DESPESES DIFÍCILMENT JUSTIFICABLES (7%).

Autònoms Persona Jurídica

INGRESSOS: DINERARIS O EN ESPÈCIE QUE DERIVEN DE LA SOCIETAT (quan es tingui el 33% o més del Capital Social o un 25% de si és administrador) + RENDIMENTS DE TREBALL DERIVATS DE L’ACTIVITAT EN L’EMPRESA + RENDIMENTS QUE PUGUIN OBTENIR-SE D’UNA ACTIVITAT ECONÒMICA.

A aquests ingressos se’ls afegirà la quota d’autònoms i es deduiran les despeses de difícil justificació (3%). Aquest càlcul s’ha de fer a principis de l’any com a previsió. Previsió que és podrà modificar 6 vegades l’any. I la Seguretat Social regularitzarà , si hi ha desviació, una vegada tingui la informació de hisenda.

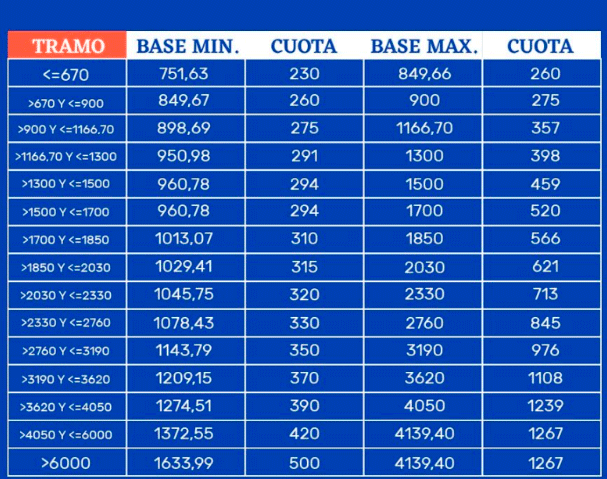

TRAMS DE RENDIMENTS NETS

Obtinguda la previsió d’ingressos ens anirem a les taules per saber quina base de cotització mensual ens correspon, i podrem escollir entre una base màxima i mínima, segons ens interessi.

CANVI DE BASE DE COTITZACIÓ DURANT L’ANY NATURAL

Es preveu la possibilitat de sis vegades l’any quan la previsió d’ingressos varia, prèvia sol·licitud o comunicació a la Tresoreria General de la Seguretat Social.

REGULARITZACIÓ

En els supòsits d’haver cotitzat per una Base de Cotització superior o inferior a la corresponent conforme als rendiments nets anuals, es preveu un sistema de regularització anual.

A l’any següent, una vegada presentada la declaració de Renda la TGSS comprovarà les dades declarades a l’AEAT i si l’import declarat és superior al cotitzat, la TGSS d’ofici calcularà l’import que correspondria i la diferència haurà de ser abonada fins al darrer dia del mes següent a la notificació.

En cas d’haver declarat una previsió d’ingressos superiors als obtinguts realment, la Tresoreria de la Seguretat social calcularà la quota excedida i, en aquest cas, tornarà d’ofici l’import de la diferència entre les dues cotitzacions.

EXCLUSIONS.

Queden excloses de la regularització les cotitzacions corresponents als mesos les bases dels quals s’haguessin tingut en compte per al càlcul de la Base Reguladora de qualsevol prestació econòmica (situacions d’IT, risc durant l’embaràs, risc durant la lactància natural, naixement i cura de menor i exercici corresponsable de la cura del lactant, cessament d’activitat).

INSPECCIONS I REVISIONS DE HISENDA

Cal tenir en compte que hisenda te 4 anys per revisar o inspeccionar les dades de l’impost sobre la renda, i si es detecten diferencies, aquestes poden afectar al càlcul de la base de cotització d’autònoms, i podria significar, que a mes de tenir que pagar a hisenda per la revisió també la seguretat social ens reclames les diferencies per la seva cotització.

MODIFICACIONS DEL TRAMIT PARLAMENTARI

Aquesta modificació ha estat redactada com a Decret Llei, i en el tràmit parlamentari pot patir alguna modificació en alguna qüestió, així mateix resta pendent el desenvolupament reglamentari.

CREIEM QUE AQUEST TEMA ES SUFICIENMENT IMPORTANT PER QUE, SI HO DESITJA, ENS DEMANI HORA I DE MANERA PRESENCIAL, PODEM PARLAR DE COM LI AFECTARAN AQUESTS CANVIS A LA SEVA SITUACIÓ PERSONAL.